Запасы Беларуси снизились ниже уровня, который Нацбанк в этом году называл оптимальным, пишет Дмитрий Заяц на naviny.media.

Резонансной новостью этой недели стало сообщение Нацбанка о том, что золотовалютные резервы в августе резко сократились. Если негативный тренд сохранится, цель на год по уровню резервов выполнена не будет. Предпосылок, чтобы они росли, а не падали, пока не просматривается.

Какая заначка нужна Беларуси

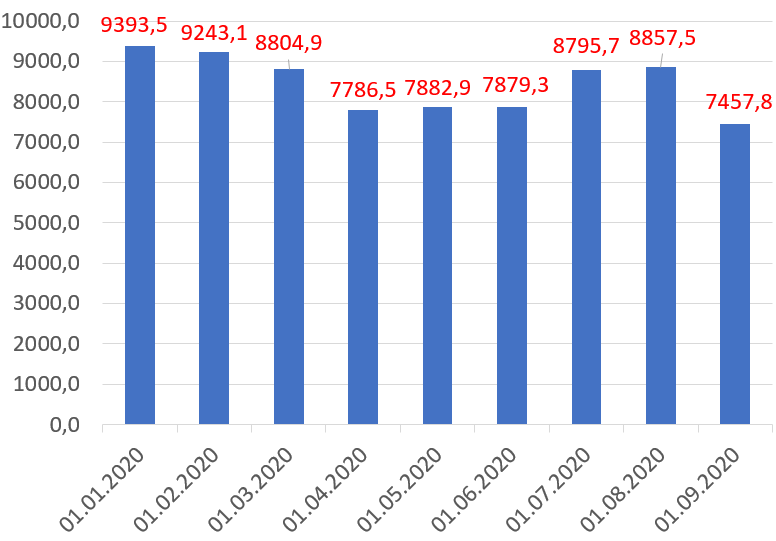

Население и предприятия в августе резко увеличили спрос на иностранную валюту. За последний месяц лета спрос субъектов хозяйствования и физлиц превысил предложение почти на 1,3 млрд долларов. Это стало главной причиной падения резервов, которые в августе просели сразу на 15,8% (на 1,4 млрд долларов) и опустились на 1 сентября до 7,46 млрд долларов.

К слову, на начало года резервы в Беларуси составляли 9,4 млрд долларов, что на тот момент было эквивалентно стоимости импорта за 2,7 месяца. В соответствии с мировой практикой, сообщает Нацбанк в комментарии к платежному балансу, «минимально достаточной считается величина резервных активов, соответствующая стоимости импорта товаров и услуг за 3 месяца».

Однако Нацбанк не стремился во что бы то ни стало (а именно — путем привлечения займов) выйти на этот показатель. Глава Нацбанка Павел Каллаур в феврале этого года заявлял, что экономические власти договорились придерживаться «оптимального» уровня резервов.

«Оптимальный размер золотовалютных резервов с учетом складывающейся конъюнктуры составляет для нас два с половиной месяца импорта», — сообщил Каллаур, отвечая в феврале на вопросы журналистов.

Однако в марте из-за пандемии резко вырос спрос на иностранную валюту, и резервы Беларуси сократились на миллиард долларов. В результате, на 1 апреля они составляли 7,7 млрд долларов и снизились до 2,3 месяца импорта.

Правда, после того как власти в июне разместили евробонды, золотовалютные резервы увеличились до 8,8 млрд долларов, а в июле еще на 60 млн долларов, однако в августе на фоне политического кризиса и роста девальвационных ожиданий резко упали до упомянутых 7,46 млрд долларов.

Судя по данным Нацбанка о внешней торговле за последние 12 месяцев, среднемесячный объем импорта составляет 3,2 млрд долларов, то есть нынешний уровень резервов (на 1 сентября) покрывает около 2,3 месяца импорта, что ниже того «оптимального» уровня, о котором в начале этого года говорил Нацбанк.

Под угрозой невыполнения находится и официальный прогнозный показатель.

В Основные направления денежно-кредитной политики Нацбанк заложил консервативный прогноз, согласно которому резервы Беларуси на 1 января 2021 года должны быть не ниже 7,3 млрд долларов. Однако если давление на валютный рынок сохранится, то уже по итогам сентября золотовалютные запасы могут опуститься ниже официальной цели.

Впрочем, Беларуси не привыкать к низкому уровню ЗВР. Пятнадцать лет назад резервы страны составляли лишь миллиард долларов. В 2006—2010 годах их удалось заметно увеличить благодаря продаже акций «Белтрансгаза» и привлечению кредита МВФ.

Более десяти лет власти ставят задачу нарастить резервы до 10 млрд долларов, однако из-за низких темпов экономического роста (а в отдельные годы — рецессии), небольших объемов привлечения инвестиций, режима фиксированного обменного курса (до 2015 года) эту задачу выполнить не удавалось.

Когда в конце 2011 года «Газпром» полностью рассчитался с Беларусью за акции «Белтрансгаза», резервы нашей страны составляли около 8 млрд долларов. Однако из-за попыток административным образом удерживать валютный курс белорусского рубля резервы сократились до 5 млрд долларов на 1 января 2015 года.

За последние пять лет Нацбанку удалось восстановить резервы на уровень начала 2012 года и даже превзойти его, но в августе, как видим, из-за политического кризиса запасы стали резко таять.

Как долго продлится этот процесс и чем очередное снижение резервов может для Беларуси обернуться?

Темпы снижения резервов замедлятся

Нацбанк с учетом международных подходов рассчитал, каким в идеале должен быть уровень резервов у стран с плавающим обменным курсом (такой теперь используется в Беларуси). Согласно оценке регулятора, опубликованной в платежном балансе, на 1 апреля уровень резервов в таких странах должен быть равен 10,4 млрд долларов.

По мнению экспертов, в ближайшей перспективе нарастить резервы до такого уровня Беларуси нереально.

Источников для пополнения резервов на бездолговой основе не видно, а предпосылки для их последующего сокращения существуют, отметила в комментарии для БелаПАН аналитик проекта «Кошт урада» Жанна Кулакова.

«В первую очередь этого стоит ожидать в связи с выплатами по госдолгу, которые остаются на высоком уровне. Кроме этого, в сегодняшней Беларуси, видимо, будет сохраняться повышенный спрос на иностранную валюту со стороны предприятий и населения, и это также может способствовать снижению резервов», — предполагает Кулакова.

При этом эксперты считают, что попытки удерживать курс белорусского рубля на определенном уровне за счет резервов — проигрышная стратегия.

«Политический фактор, который для всех очевиден, ведет к усилению инфляционных и девальвационных ожиданий, вызывает нестабильность на валютном рынке. До тех пор пока протесты на улицах страны будут продолжаться, никакие резервы в таких условиях не позволят обеспечить стабильность курса нацвалюты и ситуации на валютном рынке», — отметил в комментарии для БелаПАН директор по развитию «ФТМ Брокерс» Александр Сабодин.

Эксперт убежден, что очень желательно и для резервов страны, и для решения других экономических вопросов политическую ситуацию в стране нормализовать.

«Каждая неделя политической нестабильности приносит потери. Это может иметь краткосрочный эффект и выражаться в оттоке депозитов населения из банков, усилении спроса на валюту, а может иметь и долгосрочные последствия, когда частный бизнес прекращает здесь инвестировать и уходит работать в другие страны. Поэтому чем быстрее нормализуется политическая ситуация, тем лучше для страны», — подчеркивает Сабодин.

В нынешней непростой политической ситуации постоянное снижение золотовалютных резервов может лишь добавить масла в огонь.

«Одно из возможных негативных последствий уменьшение резервов — снижение вслед за этим суверенных рейтингов Беларуси. Если это произойдет, стоимость заимствований для государства и предприятий на внешних рынках вырастет, поэтому власти не должны быть заинтересованы в значительном сокращении резервов», — полагает Кулакова.

При этом эксперт ожидает, что резервы будут продолжать снижаться, но динамика их сокращения существенно замедлится по сравнению с августом.

«Беларусь не может тратить каждый месяц больше миллиарда долларов на поддержание курса рубля. В противном случае возможности платить по долгам через несколько месяцев заметно сузятся. Поэтому, вероятнее всего, в ближайшие месяцы темпы снижения резервов снизятся, но при этом резервы все равно будет уменьшаться», — резюмировала Кулакова.