Пытаясь удержать курс рубля, поставившего в августе антирекорд, Нацбанк пожертвовал золотовалютными резервами. Кроме того, лишил банки рублевой ликвидности, а предприятия – возможности взять кредиты. Как долго выбранная тактика будет работать? Насколько хватит ЗВР? Как долго регулятор сможет удерживать ситуацию под контролем?

Что происходит?

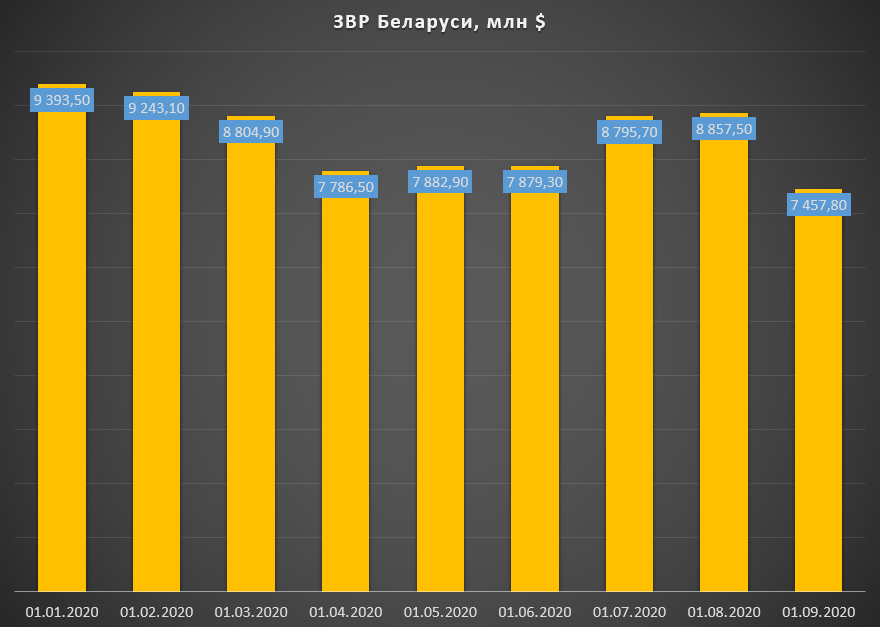

Обнародованные Нацбанком данные по ЗВР красноречивы: на 1 сентября 2020 года международные резервные активы Беларуси составили $7,458 млрд (в эквиваленте), снизившись за август на $1,4 млрд (на 15,8%). С начала года резервы обвалились на 20,6%, или на $1,936 млрд, несмотря на то, что в июне власти взяли в долг $1,25 млрд.

Основной причиной августовского обвала стали девальвационные ожидания: белорусы и юрлица потеряли веру во флаг, герб и рубль. Валюту покупали не только физлица, но и предприятия, массово ставшие переводить свободные рубли в доллары-евро, на худой конец – в российские рубли. Нацбанк уверяет, что в сентябре ситуация стабилизируется, но банки уже предлагают вклады под 20% годовых и выше.

Не станет ли рекордное «усыхание» ЗВР поводом для Нацбанка изменить ситуацию? Есть ли из нее «безопасный» выход? На эти и другие вопросы Myfin.by ответил экономист, старший научный сотрудник Белорусского экономического исследовательско-образовательного центра (BEROC) Дмитрий Крук.

Масштабная угроза финансовой стабильности страны

– Такое резкое падение было ожидаемо по нескольким причинам: повышенный спрос на валюту (как со стороны населения, так и предприятий) и отток депозитов из банков, наблюдавшиеся вторую половину месяца, а также наложившиеся на все это платежи по госдолгу привели к печальному для ЗВР итогу.

Оценки экспертов были единодушны – «закрома родины» по итогам августа потеряют более миллиарда долларов. Так и случилось – ЗВР «усохли» на гигантскую величину – $1,4 млрд, или 15,8% – это месячное снижение одно из крупнейших в истории Беларуси.

Все должны прекрасно понимать, что «минус» полтора миллиарда – это серьезная угроза финансовому рынку. Если тенденция будет сохраняться, то это станет прямой масштабной угрозой финансовой стабильности страны.

Нацбанку надо искать новые пути

– Каким должен быть провал, чтобы эта угроза реализовалась? Важно другое, – сможет ли Нацбанк удерживать под контролем текущую ситуацию и курс рубля. Что делал регулятор в августе? За счет сжигания золотовалютных резервов и сильного зажимания рублевой ликвидности (чтобы она не выплескивалась на рынок в качестве спроса на валюту) Нацбанк старался не допустить обвала рубля. Сможет ли регулятор продолжать такую же политику какой-то продолжительный период времени? Мой ответ однозначен – нет.

Резервы не бесконечны

– Причин тому несколько. Во-первых, резервы не безграничны, и, кроме того, далеко не все $7,5 млрд, оставшихся в ЗВР – это ликвидная часть. Более $3 млрд – это золото, которое быстро превратить в валюту и использовать на валютном рынке нельзя. Во-вторых, даже психологически допустить суммарное снижение ЗВР ниже планки $5 млрд долларов опасно, – это уже само по себе очень негативный сигнал для валютного рынка. В-третьих, если тенденции спроса на валюту будут сохраняться, и Нацбанк будет действовать по-прежнему, остро встанет вопрос об устойчивости госдолга.

Не секрет, что в состав ЗВР входят депозиты Минфина, которые являются основным источником выплат по госдолгу. И если большие порции резервов терять на внутреннем валютном рынке, то под угрозой окажутся обязательства по госдолгу.

Нужны деньги на зарплаты

– Второй комплекс проблем, не позволяющий Нацбанку долго продолжать прежнюю политику, – ситуация на рублевом рынке. Регулятор резко ограничил банкам доступ к ликвидности, и это действительно сдерживало напряжение на валютном рынке, но одновременно резко ограничивало возможности коммерческих банков по кредитованию предприятий.

У многих из них, особенно госпредприятий, с краткосрочной ликвидностью огромные проблемы из-за замороженных на складах денег – в период пандемии они вынуждены были работать, при обвалившемся внешнем спросе. И без текущей кредитной подпитки – рефинансирования старых кредитов, предоставления новых – у них возникнут проблемы с исполнением текущих платежей.

Банально не будет денег на выплату зарплат и обслуживание своих текущих обязательств

Если Нацбанк будет долго продолжать политику зажимания ликвидности, то проблемы начнут выплескиваться в реальном секторе – они все равно в итоге «визуализируются», вопрос лишь в том – где? И единственное, на что может надеяться Нацбанк – это то, что отток рублевых депозитов из банков и масштабный их перевод в валюту постепенно иссякнет. Но я пока не вижу для этого предпосылок.

Может еще взять в долг?

– На какой-то период можно стабилизировать ситуацию внешними вливаниями. Последнюю неделю занудно педалируется тема рефинансирования одного из российских кредитов – да, это может несколько снизить напряжение на валютном рынке – недели на три, может на месяц.

Но это не является решением проблемы – это лишь оттягивание ее обострения

Если будут найдены средства за рубежом, можно растянуть еще больше. Но, во-первых, большой вопрос в том, как потом обслуживать госдолг, и так съедающий уже больше 5% ВВП, и, во-вторых, пока не слышно о том, что кто-то (Россия или Китай) горит желанием дать белорусским властям кредит.

Не «что делать?», а «кто виноват?»

– Ситуация выглядит патовой с экономической точки зрения. Но следует понимать, что источником проблемы является политическая ситуация, это внешняя для Нацбанка проблема – его ошибок, приведших к кризису, нет. Налицо кризис доверия. Его надо восстанавливать, ведь сама собой ситуация не вернется в исходную точку. А падение катастрофично – и отсутствие доверия к рублю – одно из его проявлений.

Говоря о валютном кризисе, следует понимать, что надо говорить о широком контексте, а не замыкаться монетарной сферой. Только в ней решения проблемы не найти. Да, остроту можно сбить, нарастающие проблемы купировать, заморозить прежде всего внешними заимствованиями, но принципиальное решение ее – вне сферы компетенции Нацбанка.

Что в итоге?

– Как эта ситуация отразится на валютном рынке? Если проблема будет перенаправлена Нацбанком в смежные области, то курс может сильно и не измениться, но она выстрелит в реальном секторе. Не обязательно такое сильное падение ЗВР выльется в скачок курса, – власти могут принять решение держать курс некоторое время, сжигая ЗВР или наращивая госдолг. Да, некоторое время его удерживать можно, но в других местах все равно порвется.

Антон Зарудницкий

Крыніца: myfin.by